by usezloan | Jun 25, 2021 | News

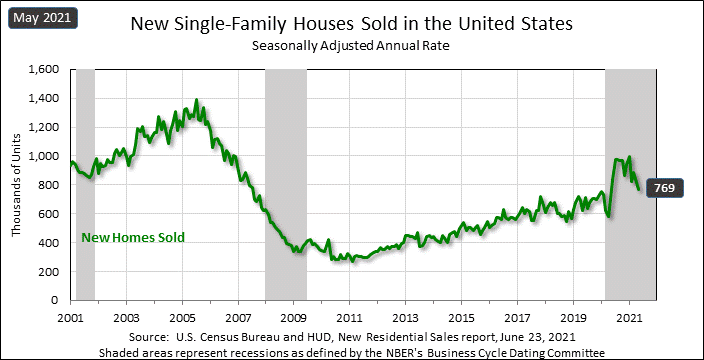

재고 증가에도 불구하고 신규 주택 판매 12 개월 최저치 기록

신규 주택 판매는 5 월 1년 만에 처음으로 80 만대 아래로 떨어졌습니다.

미국 인구 조사국과 주택 도시 개발부는 새로 지은 주택이 연간 769,000 세대에 판매되었다고 밝혔습니다.

이는 지난 4 월 하향 조정 (863,000 원에서) 817,000 원에서 5.9 % 하락한 것이다.

사용 가능한 주택의 재고는 전국적으로 315,000에서 330,000으로 증가하여 현재 판매율에서 사용 가능한 공급을 5.1 개월로 늘 렸습니다. 4 월 공급은 4.6 개월이었고 전년 5 월보다 5.4 개월이었다.

한 달 동안 판매 된 주택의 중앙값은 $ 374,400으로 2020 년 5 월의 $ 317,100에서 18 % 상승했습니다. 두 기간의 평균 가격은 각각 $ 430,600과 $ 368,700이었습니다.

by usezloan | Jun 25, 2021 | Financial study

융자지식104- Conforming Mortgages에 대한 소득 자격 조건

Conforming Mortgages에 대한 소득 자격 조건

Conventional Mortgage는 연방 주택국 (FHA), 재향 군인 부 (VA) 또는 미국 농무부 (USDA)를 통해 얻지 않은 모기지입니다. 기존 모기지에는Conforming and Non-Conforming의 두 가지 유형이 있습니다. Conventional Mortgage는 대출 한도, 계약금 요구 사항, 차용인 소득 요구 사항, 부채 대 소득 비율 (DTI)및 Fannie Mae 및 Freddie Mac이 설정한 지침을 준수 해야 합니다.

- 급여 및 시간당 개인에 대한 표준 소득 문서에는 일반적으로 가장 최근 30 일 동안의 급여 명세서와 가장 최근 2 년 동안의 W-2가 포함됩니다.

- 커미션 수입의 25 % 이상을받는 개인은 최대 2 년까지 세금 신고서를 제출해야합니다.

- 사업체의 25 % 이상을 소유 한 개인은 최대 2 년까지 세금 신고서를 제출해야합니다.

- Social Security, public assistance or disability 등과 같이 비과세 소득을 얻는 개인은 소득 유형과 관련된 문서를 제공해야합니다. 그러나 그들은 그 소득을 25 %까지 “총액”(즉, 소득에 125 % 곱하기) 할 수 있습니다.

- 커미션 – 최근 2 년 동안의 평균 소득.

- 보너스 / 초과 근무 – 지난 2 년 동안의 평균 소득.

- 학자금 및 할부 대출 – 월별 지불액이 반영되지 않은 경우의 대출자는 1 % 학자금 대출 잔액 5 % 할부 부채 금액

by usezloan | Jun 23, 2021 | Financial study

융자지식103- Prepayment Penalties선불 벌금

Prepayment Penalties선불 벌금

일부 대출은 대출 만기 전에 대출 원금이 전액 상환 될 경우 차용인이 지불해야하는 선불 벌금이 있습니다.

선불 벌금은 차용자가 대출금을 조기에 상환하는 것을 막기위한 것입니다. 대출금이 조기에 상환되면 대출 기관 / 투자자는 대출 예정 기간 동안 원금에 대한이자를 계속해서 벌 수있는 기회를 잃게됩니다. 선불 벌금은 Truth in Lending disclosure와separate disclosure로 공개되어야합니다.

- 선불 벌금은 기존 대출에서 볼 수 있지만 정부 대출 (FHA, VA 및 USDA 대출)에서는 금지됩니다. Dodd-Frank의 Title XIV는 고정 금리 적격 모기지 이외의 주택 담보 대출에 대한 선불 벌금을 금지합니다.

- 선불 위약금은 대출 원금 미결제 금액에 위약금을 곱하여 계산됩니다.

- 예를 들어, 30 년 $ 200,000 대출에 대해 대출의 첫 12 개월 동안 3 %, 대출의 두 번째 12 개월 동안 2 %, 대출 후 세 번째 12 개월 동안 1 %에 해당하는 선불 벌금이있는 경우, 차용인이 첫 12 개월 이내에 대출금을 상환하는 경우, 선불 벌금은 3 %에 대출금의 미결제 원금을 곱한 금액입니다.차용인이 13 개월에서 24 개월 사이에 대출금을 상환하는 경우, 선불 벌금은 2 %에 해당 시점의 대출 원금을 곱한 금액입니다. 차용인이 25 ~ 36 개월 동안 대출금을 상환하는 경우, 선불 벌금은 1 %에 해당 시점의 대출 원금을 곱한 금액입니다.차용인이 37 개월에서 360 개월 사이에 대출금을 상환하는 경우, 선불 위약금이 없습니다.

by usezloan | Jun 23, 2021 | News

New Residential Sales

출처: 모기지 뉴스 데일리

by usezloan | Jun 21, 2021 | Financial study

융자지식102- CONVENTIONAL LOANS 한도액

CONVENTIONAL LOANS 한도액

대부분의 부동산 대출은 연방 정부 기관의 지원을받지 않으며first lien position을 가지고 있습니다. 기존 대출은 단독 주택의 대출 금액을 제한하는 대출입니다.현재 한도액은 $ 510,400까지입니다(2020년). Conventional Loans 한도를 초과하는 대출을 부적합 또는 점보 대출이라고합니다.Conventional Loan은 Federal National Mortgage Corporation (Fannie Mae) 또는 Federal Home Loan Mortgage Corporation (Freddie Mac)의 자격 요건을 충족해야합니다.2 차 시장에서 설정 한 대출 한도를 초과하지 않는 기존 대출은 적합 대출이며 이 융자들은 Fannie Mae 또는 Freddie Mac에서 구매되어 집니다.

FHFA (Federal Housing Financing Agency)는 2020 년에 Fannie Mae가 인수 할 기존 대출에 적용되는 최대 대출 한도를 발표했습니다.

One-Family Properties: $510,400

Two-Family Properties: $653,550

Three-Family Properties: $789,950

Four-Family Properties: $981,700

Recent Comments