by usezloan | Jun 9, 2021 | Financial study

융자지식80-집 명의 보험(Title Insurance)

집 명의 보험(Title Insurance)

집 명의 보험은 구입한 부동산의 예기치 못한 소유권 분쟁이 발생시, 또는 배상 등을 요구 시 부동산을 구입한 주인과 부동산을 담보로 돈을 빌려준 금융사를 보호하는 것입니다. Title Insurance를 오더 한다는 말은 타이틀 보험을 구매한다는 말과 같이 사용할 수 있습니다.

보통 Seller 가 Buyer 를 위해서 보험을 들어 줍니다. 경우에 따라서는 Buyer가 부담을 해야 하는 경우도 생기는데 은행 차압 주택을 구입하거나, ”Short Sale” 주택을 구입하는 경우에 Seller쪽에서 Title Insurance를 Buyer에게 부담을 요구하기도 합니다.

집 명의 보험은 단 한번으로 보험료를 지불하는데, 첫째가 은행보호조항(Lender’s Coverage), 둘째가 오너 보호 조항(Owner’s Coverage)으로 이 서류가 없으면 융자가 불가능합니다. 바이어가 원하면 오너 보호 조항을 삭제하기도 합니다. 그러나 이 조항이 없어도 다운페이먼트한 금액은 보호 받게 됩니다.

Title Insurance회사에서 보험증서를 발행 하기전에 Buyer가 구입하고자 하는 주택에 어떤 저당권이 설정이 되어 있는지, 현재 집소유주가 은행에 얼마의 Loan 이 남아 있는지, 재산세는 밀린것이 없는지 등을 Title Insurance 회사가 조사 하게 됩니다. 보험조항에는 더 많은 소소한 보호 조항들이 포함되어 있습니다.

상속자에 의한 손해배상, 잘못 등기로 일어나는 문제, Buyer가 새로 짓는 주택을 분양 받을 때 생길 수 있는 분쟁, 이웃과의 경계선 때문에 생긴 분쟁, 전기나 수도 등을 가설하는 Utility Company들이 내 주택 경계선 안으로 들어올 수 있는 권리, 가짜 주인행세, 위조증서/유언장, 시효 만료된 위임장, 잘못 해석된 유언 등에 관한 언급이 있습니다. 요즘에는 거의 모든 Title Insurance 보험증서를 ALTA(American Land Title Association) 라고 하는 보험증서로 발행하는 데 이 증서는 분쟁발생으로 인해 보험회사가 조사를 할 때에 혹시 누락이 됐던 부분이 있어 문제가 됐을 때도 보상을 해주는 조항이 있습니다. 그리고 타이틀 커미트먼트(Title Commitment)란 타이틀 회사가 클로징때 바이어를 위해 타이틀 보험을 제공하겠다는 약속을 하는 것을 의미합니다.

이 Title commitment 통해 매매 당사자와 랜더가 안심하고 클로징 때까지 매매를 진행할 수 있습니다.

by usezloan | Jun 7, 2021 | News

MLS(Multiple Listing Services)를 통해 공개하지 않고 에이전트의 자체 네트워크를 사용해 판매하는 포켓 리스팅(Pocket Listing)이 전국 부동산에서 차지하는 비중이 지난 3월, 3%를 기록했습니다.

전체 매물의 3%에 해당되는 16만9,000채가 포켓 리스팅에 팔린 것으로 나타났으며 이로 인해 전국적으로도 400만채의 주택재고가 부족한 것으로 집계됐다.

by usezloan | Jun 7, 2021 | News

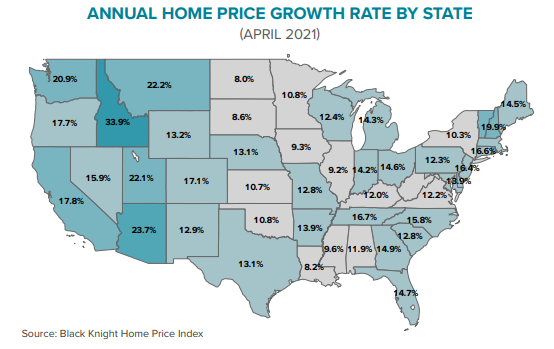

출처: 모기지 뉴스 데일리/블랙 나이트 홈 프라이스 인덱스

by usezloan | Jun 7, 2021 | News

미국 실업률은 5.8 %입니다.

대부분의 기업이 채용을 열망하고 있지만 5 월에 559,000 개만이 새로운 일자리를 추가했으며, 이 노동력 부족이 경기 회복을 방해하고 있습니다. 한편 실업률은 5 월에 6.1 %에서 5.8 %로 떨어졌다.

코로나 바이러스의 전염병이 사라지고, 엄청난 연방 정부의 부양자금과 억눌린 수요의 급증 덕분에 경제가 강해지고 있습니다. 그러나 경기 회복의 가장 큰 장애물은 전염병으로 인해 주요 공급품과 노동력이 크게 부족하다는 것입니다.

실업률은 여전히 상당히 높고 미국은 전염병 이후 거의 8 백만 개의 일자리를 잃어 버렸습니다. 경제학자들은 조기 퇴직, 코로나 바이러스에 대한 지속적인 두려움, 실업 수당의 지급으로 많은 사람들이 직장으로 돌아 오지 않았는다고 설명하고 있습니다. 이러한 문제는 적어도 가을까지는 해결되지 않을 것입니다. 많은 기업들이 노동자를 유인하기 위해 임금을 인상했지만 여전히 충분하지 않았습니다.

출처: 모기지 뉴스 데일리

by usezloan | Jun 7, 2021 | Financial study

융자지식79-융자서류 (Loan Document : 론닥)

융자서류 (Loan Document : 론닥)

모든 융자 조건이 충족되면, 은행에서는 론닥을 준비합니다.

여기에 포함된 중요서류로서 다음과 같습니다.

1.Promissory Note: 은행에 얼마의 돈을 어떤 이자율과 상환 조건으로 빌린다는 차용 증서.

2.Deed of Trust: 이렇게 돈을 빌리기 위해 집을 담보로 맡긴다는 담보 문서이고 “Power of Sale” 조항이 있어서 계약 불이행시 은행이 차압할 수 있는 권리를 갖게 됩니다. 차압 절차를 주관하는 제3의 중립 기관인 “Trustee”도 Deed of Trust에 지명되어 있습니다.

3.Impound Account: 재산세와 보험이 은행의 모기지 페이먼트에 포함되어 있어 Impound Account가 론닥에 관련 서류에 포함되어 있습니다.

4.Closing/Settlement Cost: CD에서 확인한 내용에 다시 한번 사인을 합니다.

5. Quitclaim Deed: 부부인 경우 한 사람의 이름으로만 집을 살 때, 타이틀에 올라가지 않는 배우자도 서명 공증해야 하는 일종의 권리 포기각서로 누구 이름으로 집을 사더라도 론닥에 서명을 할 때 부부는 함께 가서 서명해야 합니다.

서명된 서류를 공증해야하기 때문에 꼭 2개 이상의 ID를 확인하므로 반드시 지참해야 합니다. 하나는 운전 면허증을, 다른 하나는 크레딧 카드, 소셜카드 (Social Security Card), 여권( Passport) 등이 될 수 있습니다. 론닥 싸인 전후로 에스크로에서 바이어가 보내야 할 잔금이 있다면 송금을 해야 합니다. 크레딧이 있다면 에스크로에서 수표로 보내 줍니다.

Recent Comments